亚搏yabo(中国) 小扎要和老黄“亲女儿”抢饭吃

Meta,要成北好意思的第四朵云?

5月28日,据CNBC报谈,Meta CEO扎克伯格暗示,要是公司在数据中心上的参预过度、最终出现算力敷裕,Meta可能会进入云揣度市集。

扎克伯格重申了他旧年在财报电话会议上的说法。他暗示:“实在每周都会有不同公司来找咱们,要么但愿咱们搭建API就业,要么连系咱们是否有算力不错出售给他们,他们以致惬心以高于咱们采购成本的价钱购买。”

看成北好意思四大头部互联网企业中临了一个领有hyperscaler级基础形态、却还莫得把基础形态居品化为公有云的公司,Meta不是莫得云技能,而是昔时莫得把云技能卖给别东谈主。

那么,Meta是真是要弄个Cloud出来和AWS、GCP、Azure正面PK吗?谁又会是Meta进入云揣度市集最大的“受害者”呢?

01

AI算力市集的新鲶鱼

Meta不是公有云老玩家,但已浸染云基础形态多年。

早在2011年,Facebook就推出了Open Compute Project,把我方在俄勒冈Prineville第一座自建数据中心里的就业器、电源、机柜、备电系统和建筑策画公开出来。

按照Facebook那时的说法,这套自研基础形态让数据中心能效进步了38%,诞生成本裁汰了24%,PUE一度作念到接近1.07。

这本不是一家普通互联网公司该作念的事情,但由于Facebook、Instagram、WhatsApp、告白系统、推选系统、实质审核、短视频分发这些动辄就业数十亿东谈主的业务,背后都需要深广的就业器、网罗和数据中心支持。是以Meta才不得不躬行下场,把重金投向数据基建。

2012年,Facebook的成本开支独一12.4亿好意思元;到2015年还是增长到25.2亿好意思元;2018年进一步跳升至139.2亿好意思元;到了生成式AI大爆发之前的2021年,Meta的成本开支还是达到192.4亿好意思元。

而这些钱在财报和电话会上被反复考证为投向就业器、数据中心和网罗基础形态。

是以说,Meta一直有不俗的云技能,仅仅它昔时莫得把这种技能居品化,变成一门对外收费的公有云生意,但AI来了,时期也变了。

昔时几年,北好意思四大互联网公司实在都在FOMO的推动下干吞并件事,把利润砸进数据中心。Amazon要给AWS扩容、要研发Trainium芯片,微软要给Azure和OpenAI提供算力,Google要给Google Cloud、Gemini和搜索业务夯实底座。

它们投Capex很好纠合,因为这三家公司蓝本便是云厂商,数据中心便是它们的分娩尊府。但Meta的非凡之处就在于,它不是公有云厂商,却也初始对标云厂商的领域用钱。

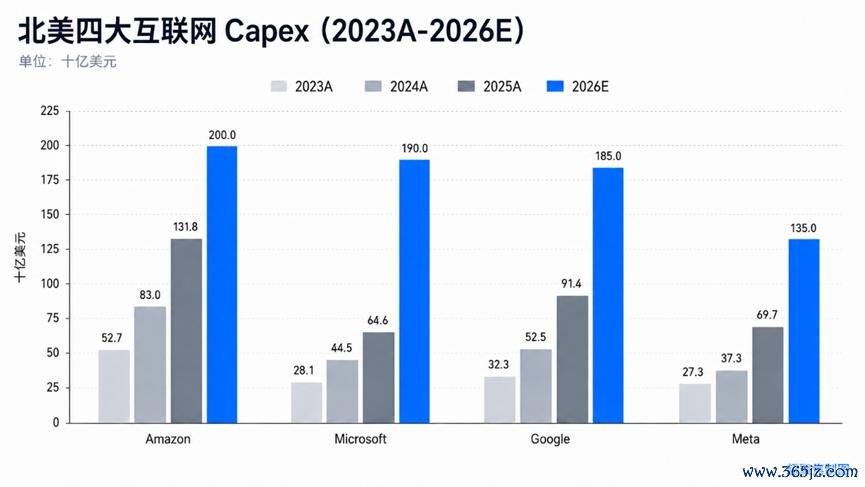

从2023年于今,北好意思四大互联网公司的Capex都在快速抬升。Amazon从527亿好意思元一谈飙升至2000亿好意思元;Google从323亿好意思元抬到1850亿好意思元;微软则从281亿好意思元进步到1900亿好意思元。

Meta也莫得缺席。

2023年,Meta的Capex还独一273亿好意思元;到了2025年这一数字就还是到了697亿好意思元;到2026年预期则进一步来到1350亿好意思元。诚然彻底值仍然略低于另外三家,但这还是远远不是一家搪塞告白公司泛泛“买就业器”的水平,而是典型的hyperscaler级别参预。

从参预角度看,Meta要作念云,其实少许也不奇怪。

它还是罕有据中心,有就业器集群,有各人网罗,有海量业务场景,有里面更正系统,也有多年就业数十亿用户的工程教化。而况在最近一轮AI海潮当中,攒下了海量的AI芯片和大批的算力。

但问题是,Meta可能作念的到底是不是一个AWS、Azure、GCP式的公有云?

咱们的判断是,不太可能。原因也很浅薄,传统公有云这张牌桌,还是不是有钱买就业器就能坐上去的了。

北好意思三大CSP信得过的壁垒,不仅仅它们有些许数据中心,而是它们在昔时十几年里,还是把企业客户的IT预算、开发者习气、合营伙伴生态和软件厂商分发渠谈完竣吃进去了。

一个新的公有云厂商,哪怕手里有好多GPU,也很难让一家大企业把中枢系统、数据库、利用架构和运维体系全体迁昔时。因为对客户来说,换云不是换供应商,而是换操作系统。这亦然为什么昔时十几年,各人实在莫得再长出一个信得过意旨上的公有云巨头。

更何况,Meta也莫得必要这样作念。AI时期信得过稀缺的东西,早就不是数据库和Kubernetes托管平台,而是英伟达的B300、电力、数据中心容量,以及能把这些资源知道更正起来的工程技能。

这正好是Meta刻下最可能溢出的东西。

是以,小扎即便真是下场作念云,也不会作念一个面向整个开发者、整个企业、整个职责负载的通用公有云,而是会作念一种更窄、更重、更上游,只面向大客户的AI基础形态云。

这不是典型公有云的叙事,而是大客户算力采购的叙事。

而在“Meta要作念云”这个叙事之下,信得过被冲击的巧合是AWS、Azure和Google Cloud,而是另一类站在英伟达和AI客户之间,靠GPU供给、AI集群和算力转售快速长大的Neocloud。

而这里面,最典型、也最巧妙的阿谁名字,便是老黄的“亲女儿”Coreweave了。

02

Meta和CoreWeave

是敌是友?

CoreWeave的来时路,跟AI脱不了干系。

它最早并不是郑重云厂商,而是一家从加密货币挖矿里长出来的公司。2017年,亚搏体育三位来自华尔街的投资东谈主以Atlantic Crypto的名字树立了这家公司,作念的是挖矿的生意,而想要挖矿,中枢财富便是GPU。

但好景不常,跟着加密货币周期下行,以太坊也在2022年完成机制切换,挖矿业务不再是一门好生意,CoreWeave也就只可寻求转型,初始把这套积存下的GPU基础形态转向更庸俗的高性能揣度场景。

这一步转型并不纵情,从挖矿公司变成云公司,中间差的不是换个官网,而是客户、居品、更正系统、数据中心、电力、网罗和融资技能都需要补皆。

但AI海潮的到来,径直把Coreweave变成了风口上的猪。

2023年,大模子公司、AI利用公司和传统科技巨头都在抢GPU,而AWS、Azure、Google Cloud的算力配额远远不够用。这个时辰,CoreWeave这种特意作念GPU云的Neocloud,就片刻变成了市集里的稀缺供给。

博亚体育app官方网站它的买卖模式其实很径直,先锁定大客户的恒久算力合同,再拿着这份合同融资去买卡、租数据中心、接电、上架,临了把GPU集群出租借去,分期收款。更激进少许说,它是用客户合同和既有的GPU财富支持融资,再用融资络续买更多GPU,再把更多GPU租给客户。

但便是这样左脚踩右脚的买卖模式,在AI海潮之下果然也成了巨头们争夺的香饽饽。

CoreWeave在招股书里闪现,微软是它2023年和2024年的最大客户,永诀孝顺了公司35%和62%的收入。

背面还有OpenAI。旧年3月,CoreWeave和OpenAI签下算力契约,OpenAI得意最高支付约119亿好意思元。

除了微软和OpenAI,CoreWeave闪现过的客户名单里还包括Meta、IBM、Mistral、Cohere、Nvidia等公司。尤其是Mistral这类模子公司,很能诠释CoreWeave的价值,好多企业莫得技能自建算力基础形态,它们要的是能快速跑起来的大领域GPU集群。

这便是CoreWeave最性感的地点。它把英伟达的芯片,变成了AI公司的云霄算力;把GPU的稀缺,变成了我方的合同收入;把大模子公司的惊悸,变成了成本市集惬心买单的成长故事。

更关键的是,这套打发还获得了英伟达的大肆支持。

IPO之前,英伟达就还是是CoreWeave的病笃鼓励;CoreWeave上市时,英伟达也参与了IPO投资。背面两边还签了更深的容量契约,在CoreWeave的数据中心容量莫得被其他客户完全消化时,英伟达会购买部分剩余容量。

英伟达惬心花真金白银支持Coreweave的原因也很浅薄,其还是成为了老黄外销GPU最大的“蓄池塘”。

市集好的时辰,CoreWeave不错络续采购GPU、扩数据中心、签大客户,把AI算力需求进一步放大;市集没那么好的时辰,它也不错匡助英伟达贯串部分芯片供给,把硬件销售转换成云霄算力亏蚀。

这就让CoreWeave变成了一个超越非凡的存在:它既是英伟达GPU的大买家,亦然英伟达AI算力生态里的分发渠谈,照旧英伟达把芯片需求延长到云就业市集的病笃抓手。

而响应到事迹上,便是飙升的营收和Capex。

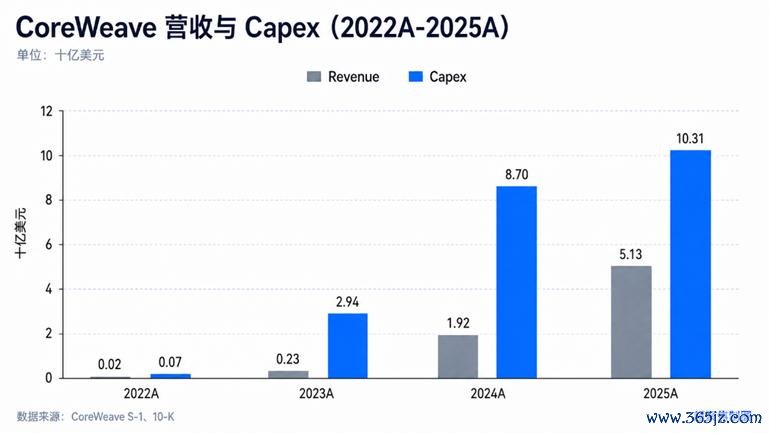

2022年,Coreweave的营收还独一1600万好意思元;2023年就增长到了2.29亿好意思元;2024年径直冲到19亿好意思元;到2025年,营收更是还是达到51.31亿好意思元,三年增长超320倍。放在AI基础设实践业里,这完全是教科书级别的爆发增长。

但争议也就在这里。Coreweave不是轻财富软件公司,而是一个重财富算力租赁企业。营收往上冲的同期,成本开支也在纵情推广。2022年,CoreWeave购买物业和征战的开销还独一7240万好意思元;2023年跳到29.43亿好意思元;2024年进一步来到87.02亿好意思元;2025年则达到103.09亿好意思元。

这意味着它的增长,是用大批GPU、大批数据中心、大批债务和大批恒久合同堆出来的。

支持者看到的是,CoreWeave收拢了AI算力最紧缺的窗口,用激进推广换来了大客户和收入领域;质疑者看到的则是,这家公司高度依赖英伟达GPU、高度依赖少数大客户、高度依赖融资技能,也高度依赖一个前提:AI算力必须络续紧缺。

要是GPU络续供不应求,CoreWeave便是手抓稀缺资源的一方“云诸侯”;但要是AI需求不再,CoreWeave的故事就会从AI时期的新云巨头,变成算力紧缺阶段的经年累月。

这亦然Meta潜在入场最巧妙的地点。

Meta巧合会真是作念一个AWS式的公有云,也巧合会随即和CoreWeave正面抢客户。但只须它初始把敷裕AI算力卖给外部大客户,市集就会从头想考CoreWeave这类Neocloud的稀缺性。

因为CoreWeave最值钱的部分,并不仅仅今天手里有些许GPU,而是市集深信,在AI算力最紧缺的时期,它是少数能凭借和英伟达的“父子”关系优先拿到卡、快速寄托集群、能就业大客户的进口。

说到底,CoreWeave吃到的是AI算力贫窭的红利,而Meta一朝下场,市集就会初始怀疑,这种贫窭到底还能络续多久。

而这也会把问题推向下一层亚搏yabo(中国),要是Meta真是灵通机房大批外租算力,AI云市集又将被改形成什么样?